Prinášame Vám ukážku III. časti z 15-dielnej analýzy Hannibal Ante Portas, ktorá odráža náš pohľad na vývoj ekonomickej situácie v strednodobom horizonte na základe kombinácie makroekonomických faktorov a možných scenárov. Scenáre vznikli spojením umenia a vedy, matematiky a behaviorálnej heuristikty, vrátane využitia interných zdrojov.

Použitá metodológia je až pozoruhodne komplexná. Využívame viacfaktorový investičný proces ktorý zdôrazňuje potrebu flexibilného a adaptívneho prístupu k prognózovaniu. Neustále spochybňovanie vlastných hypotéz a hľadanie dôkazov, ktoré by mohli naše predpoklady vyvrátiť. Tento prístup nám umožňuje udržiavať objektívny pohľad na rýchlo sa meniace ekonomické prostredie.

Kľúčové body:

1.

Najdisciplinovanejšie menové a fiškálne prostredie v histórii: Prechod k fiškálnej dominancii, ktorá sa odvíja od roku 2020 (predovšetkým vládne výdavky a dane).

2.

Fiškálna dominancia: USA sa nachádzajú v období fiškálnej dominancie od roku 2020, kde fiškálne deficity sú používané ako politický nástroj bez ohľadu na ekonomický cyklus.

3.

Makro a fiškálna politika budú dominovať v nasledujúcom desaťročí.

Pýtate sa, prečo sa ekonomike v USA a trhom všeobecne zatiaľ tak darí?

Je to dobrodružstvo fiškálnej politiky na úver. V priebehu času fiškálne deficity prekonali cyklický dlh súkromného sektora. Je oveľa bežnejšie, že ročný objem fiškálnych deficitov prekročí ročnú kombinovanú sumu nových bankových úverov a emisií podnikových dlhopisov.

Investori a analytici, ktorí primárne monitorujú bankový sektor a úverové trhy, pokiaľ ide o ekonomiku, budú menej presní pri predpovedaní vecí ako investori a analytici, ktorí sa viac zameriavajú na fiškálnu stránku vecí, pretože fiškálna stránka je v súčasnej ére väčšou a dominantnejšou silou.

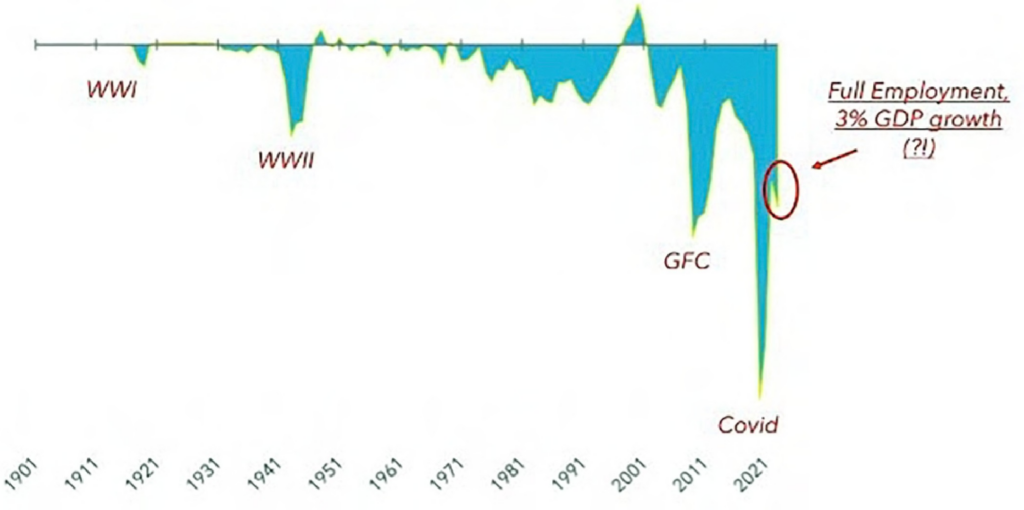

Vitajte vo fiškálnej dominancii. Ak sa pozriete na graf (Ukážka 1), ukazuje fiškálny deficit/prebytok pre USA siahajúci viac ako storočie dozadu a je upravený o infláciu, takže sa pozeráte na veľkosť reálnych dolárových výdavkov upravených o infláciu z ministerstva financií USA.

Makro a fiškálna dominancia budú v nasledujúcom desaťročí dominovať všetkému.

Ukážka 1: História období fiškálnej dominancie

Politici sa začínajú oboznamovať so silou fiškálnych stimulov

V roku 2023 Biden rozšíril fiškálne deficity napriek napätému trhu práce a silnému rastu HDP. A keď počujeme iných politikov v USA a na celom svete, naozaj to vyzerá, že sa príliv zmenil a fiškálne deficity sa stávajú politickým nástrojom na vyšťavenie ekonomiky bez ohľadu na to, kde sa v cykle nachádzame.

Výsledkom je fiškálna dominancia

Do roku 2028 už väčšina voličov nebude z generácie Baby Boomers & a spol., ale mileniáli a generácia Z, ktorí chcú zmenu v rozdelení bohatstva.

Politici to vedia a snažia sa prilákať nových voličov väčšími a väčšími fiškálnymi pro cyklickými deficitmi. Už nie je tajomstvom, že americkí politici budú používať fiškálne deficity skôr ako politickú zbraň než ako nástroj na stabilizáciu ekonomiky, keď to bude potrebné.

Sú však slepí voči nebezpečenstvu jeho nadmerného používania, ktoré si vôbec neuvedomujú. Prečo by aj mali, keď nenesú žiadnu zodpovednosť okrem rizika, že nebudú zvolení? Hádzanie veľkých deficitov na už aj tak prehriatu ekonomiku je istým receptom na volatilitu inflácie a rastu.

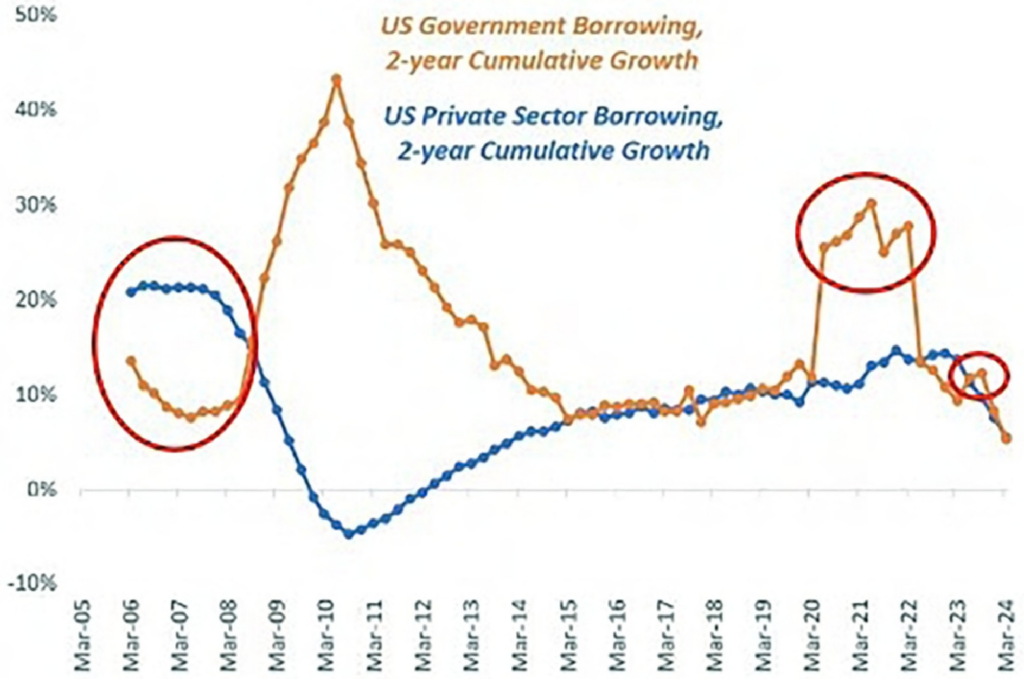

Fed zvýšil sadzby na 5,50%, a napriek tomu sa americká ekonomika nezlomila. Naposledy boli sadzby Fedu agresívne zvýšené nad 5% a držali sa tam s dlhou pauzou v rokoch 2006-2007.

Ukážka 2: 2-ročný kumulatívny rast HDP vs. 2-ročný kumulatívny rast súkromného sektora

Očividne sa vtedy niečo zlomilo.

Americký trh s nehnuteľnosťami, ktorý zlomil chrbticu aj bankovému sektoru a vyvolal najväčšiu finančnú krízu v období po druhej svetovej vojne. Existuje však kľúčový rozdiel medzi súčasnosťou a predtým.

Expanzia veľkých peňazí v rokoch 2005-2007 bola riadená úvermi. Dnes je to riadené fiškálne. Ekonomiky rastú nad svoj potenciál, ak sa vo veľkom vytvárajú nové peniaze. To sa dá dosiahnuť prostredníctvom vlády s veľkorysými procyklickými fiškálnymi stimulmi (dnes) alebo prostredníctvom úverov súkromného sektora (bankové pôžičky atď.).

A ak sa tieto dva zdroje tvorby peňazí dostanú do extrému, časom vedú k rôznym nerovnováham. V rokoch 2005-2007 bola tvorba peňazí predovšetkým o pôžičkách súkromného sektora (modrá): americký súkromný sektor využil pákový efekt, aby naháňal realitnú bublinu prostredníctvom rizikových hypoték. V tom čase vláda nebola veľkým prispievateľom k tvorbe peňazí.

Koncom roka 2007 trh s nehnuteľnosťami na bývanie praskol pod tlakom nadmerného vplyvu súkromného sektora. Keď úvery súkromného sektora ako % HDP nekontrolovateľne rastú, často dostanete úverovú udalosť – alebo v podstate: „niečo sa pokazí“ (Japonská a španielska realitná bublina, horúčka ázijských tigrov, americká realitná bublina alebo dnešná Čína).

Dnes je to príbeh vládnych deficitov.

Rozsah deficitov verejných financií (oranžový) v rokoch 2020 – 2021 bol obrovský, a to bolo zďaleka hlavnou hnacou silou tvorby peňazí, ktorá stále cirkuluje v ekonomike. V roku 2023 sme tiež dostali ďalší fiškálny výstrel, zatiaľ čo úvery súkromného sektora (modré) sa zmierňujú už 2 roky.

To znamená, že riziko tentoraz nemusí nevyhnutne znamenať, že sa „niečo pokazí“. Rizikom je, že americká vláda bude naďalej prilievať olej do ohňa solídnej ekonomiky a mohlo by to skončiť opätovným zrýchlením inflácie a tým, že makro cykly budú čoraz volatilnejšie!

Reindustrializácia

Vidíte, čo robia USA? Používajú scenár z roku 1940, aby sa USA opäť stali priemyselnou veľmocou. V roku 1940 obmedzili výnos dlhopisov… v roku 2023, keď sa americký 10-ročný výnos v októbri dotkol 5%, americká vláda zmenila zloženie svojich pôžičiek z dlhého konca na krátky koniec, čím efektívne obmedzila výnosy dlhopisov (z dlhopisov prešli na krátkodobé poukážky).

Všetky veľké hospodárske a trhové pohyby, depresie, recesie, býčie a medvedie trhy, vzostupy a pády sa časom pravidelne opakujú. Vyskytujú sa v podstate z rovnakých dôvodov, zvyčajne v cykloch, ktoré sú dlhšie ako naše životy. Pochopenie týchto cyklov nám pomohlo nájsť univerzálne nadčasové vzorce, ktoré slúžia pre analýzu možných scenárov.

Publikácia je primárne dostupná pre investorov Stonebridge Capital. Ak máte záujem o celú kapitolu a kompletnú analýzu Hannibal Ante Portas kontaktujte nás na e-mailovej adrese info@hfsbc.com.

Autor: Martin Pitoňák, CEO Stonebridge Capital a analytický tím Stonebridge Capital