Tri dôvody, prečo najlepší alokátori investujú do hedžových fondov

Investori čoraz viac upriamujú svoju pozornosť na hedžové fondy, aby im poskytli ochranu portfólia pred rizikom poklesu a volatilitou v obdobiach trhového stresu v tradičných triedach aktív. V druhej časti seriálu „Hedžové fondy: Návrat k základom“ sa pozrieme na potenciálne výhody investovania do hedžových fondov, dlhodobú výkonnosť hedžových fondov a na to, ako hedžové fondy zabezpečili ochranu portfólia.

Prečítajte si tiež: Návrat k základom: Kľúčové vlastnosti hedžových fondov – I. časť

Ochrana proti nevýhodám

Hedžové fondy majú historické skúsenosti so zmierňovaním a znižovaním výrazných strát v období krízy tradičných aktív. Zmierňovaním výrazných strát majú hedžové fondy schopnosť chrániť dlhodobú hodnotu portfólia a podporovať rast.

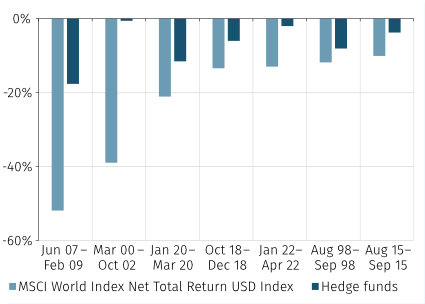

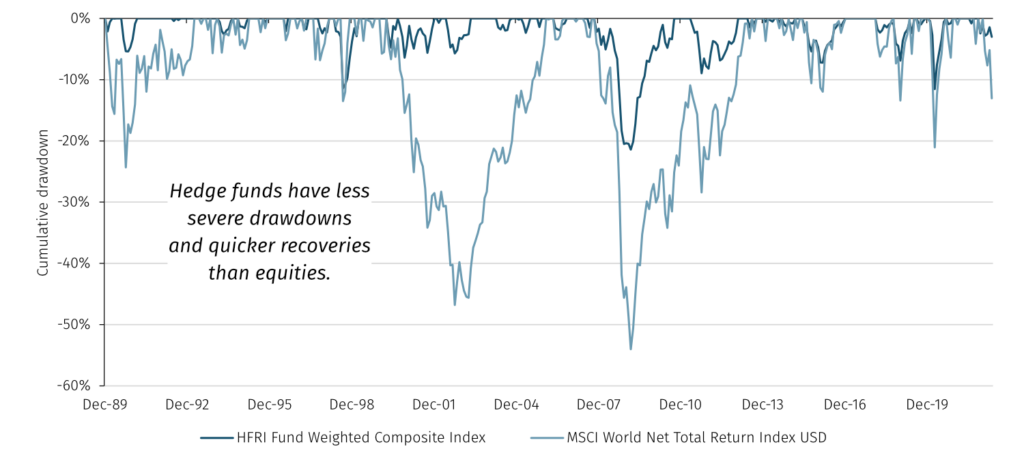

Graf č. 1

VÝKONNOSŤ POČAS STRESU NA AKCIOVOM TRHU. Hedžové fondy = HFRI Fund Weighted Composite Index. január 1990 – apríl 2022.

Z uvedeného grafu vyššie jednoznačne vyplýva, že hedžové fondy fungujú ako takmer dokonalý ochranca portfólia počas prepadov a poklesov na akciových trhoch.

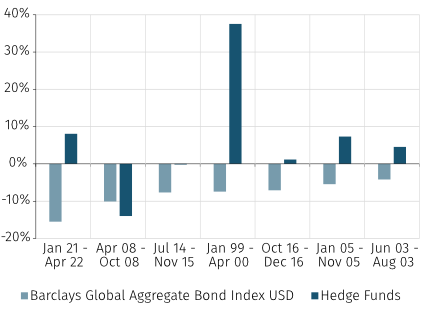

Graf č. 2

VÝKONNOSŤ POČAS NAPÄTIA NA TRHU S DLHOPISMI.

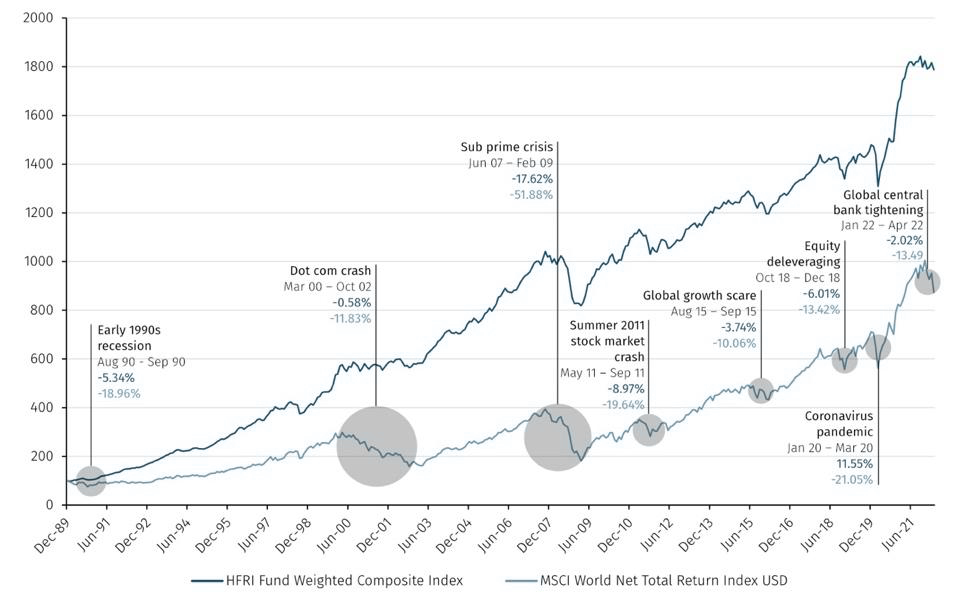

Graf č. 3

VYHÝBANIE SA STRATÁM SA ČASOM OPLATÍ. Prepočítané na základe zavedenia kompozitného indexu HFRI váženého fondmi – január 1990.

Vyhýbanie sa stratám sa opláca viac, ako len stratégia dokupovať každý pokles, pretože aktíva dlhodobo rastú.

Zníženie volatility portfólia

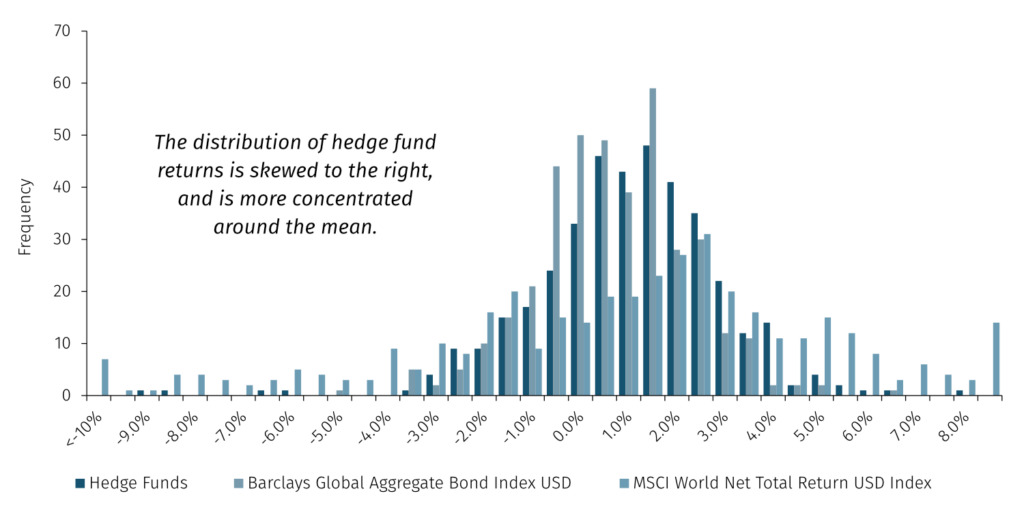

Hedžové fondy vo všeobecnosti poskytujú konzistentnejší profil výnosov s nižšou volatilitou ako tradičné investície. To ilustruje Graf 7, ktorý znázorňuje konzistentnejšie rozloženie výnosov hedžových fondov v porovnaní s akciami a dlhopismi.

Zahrnutie hedžových fondov do portfólia môže znížiť celkovú volatilitu portfólia a zvýšiť ochranu proti poklesu (pozri Graf 4 nižšie) a vyrovnaním výnosov (pozri Graf 8 nižšie).

Graf č. 4

HEDŽOVÉ FONDY POSKYTUJÚ VÄČŠIU OCHRANU PROTI POKLESU AKO AKCIE Zdroj: Prepočítané na základe zavedenia kompozitného indexu HFRI váženého fondmi – január 1990.

Prečo je teda ochrana proti riziku pre investorov taká dôležitá?

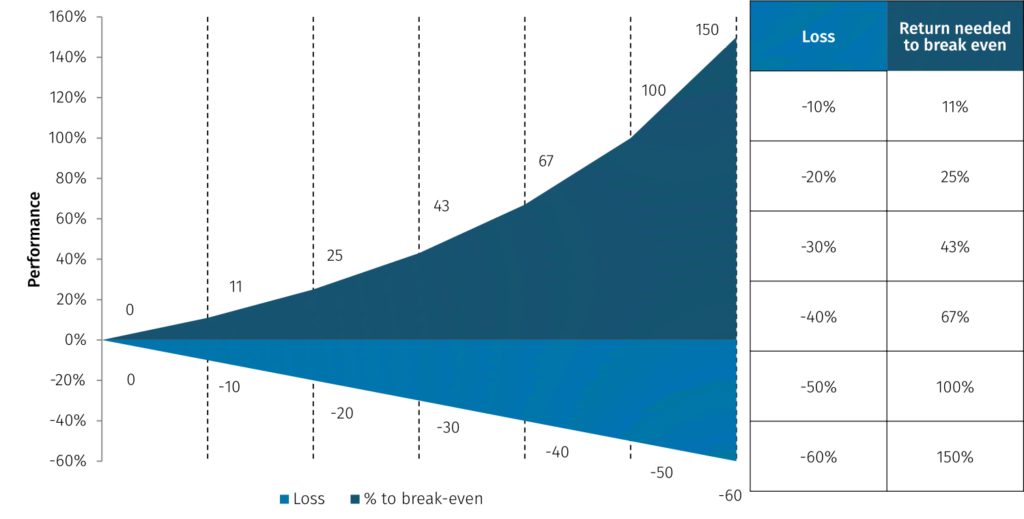

Aby sa fond zotavil zo záporného výnosu, musí získať späť väčšie percento, ako bolo stratené, napr. strata 10 % si vyžaduje zisk 11 %, aby sa táto strata vynulovala. Pri veľkých stratách sa táto asymetria ešte znásobuje, napr. strata 50 % si vyžaduje následný zisk 100 %, aby sa fond vrátil na pôvodnú hodnotu.

Graf č. 5

ASYMETRIA STRÁT.

Preto sú výnosy upravené o riziko takým dôležitým ukazovateľom pri analýze fondu. Dva rôzne fondy môžu mať rovnaký (jednoduchý) priemerný výnos, napr. 0 %, ale ak prvý dosiahne v prvom roku -30 % a potom v druhom roku +30 % a druhý dosiahne v prvom roku -10 % a potom v druhom roku +10 %, výsledok dlhodobej hodnoty portfólia pri rovnakom priemernom výnose je veľmi odlišný, ako ukazuje Graf 6 nižšie.

Graf č. 6

VÝNOSY UPRAVENÉ O RIZIKO.

„Hedžové fondy ponúkajú konzistentnejší profil výnosov ako akcie alebo dlhopisy.“

Keď sa pozrieme späť od roku 2000, hedžové fondy vo všeobecnosti dosahovali výnosy s nižšou volatilitou a vyššou konzistenciou ako akcie, hoci s nižšími priemernými výnosmi. Rozdelenie výnosov dlhopisov má normálnejšie rozdelenie tesne nad 0 %. Rozdelenie výnosov z akcií je plochejšie a má „tučné chvosty“ s mnohými extrémnymi kladnými a zápornými mesačnými výnosmi.

Výnosy hedžových fondov sú zvyčajne vyššie ako výnosy dlhopisov, ale s podobnou mierou konzistencie.

Graf č. 7

MESAČNÝ PROFIL VÝNOSOV HEDŽOVÝCH FONDOV V POROVNANÍ S VYBRANÝMI INDEXMI. Hedžové fondy = HFRI Fund Weighted Composite Index. február 1990 – apríl 2022.

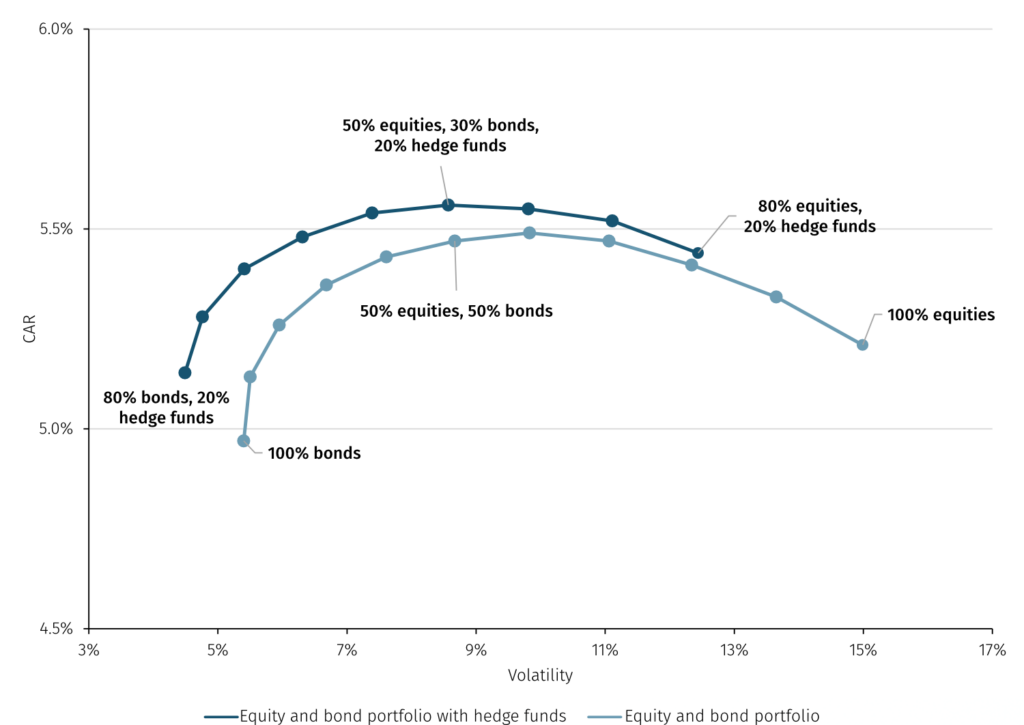

Posun hranice efektívnosti

Ako ukazujú vyššie uvedené časti, zaradenie hedžových fondov do portfólia tradičných likvidných aktív vedie k zvýšeniu výnosov a zníženiu volatility. Efektívna hranica predstavuje súbor portfólií, ktoré ponúkajú najvyšší výnos pri stanovenej úrovni rizika. Na Grafe č. 8 je znázornené, že keď sa do portfólií pridajú hedžové fondy, posunie sa efektívna hranica smerom nahor a doľava, čo predstavuje vyššie výnosy pri rovnakej úrovni rizika.

Graf č. 8

EFEKTÍVNA HRANICA SO ZABEZPEČOVACÍMI FONDMI. Dlhopisy = Barclays Global Aggregate Bond Index, akcie = MSCI World Index TR, hedžové fondy = HFRI Fund Weighted Composite Index. Obdobie výkonnosti február 1990 – máj 2022.

V tretej časti seriálu „Hedžové fondy: Návrat k základom“ sa pozrieme na niektoré mýty a mylné predstavy o hedžových fondoch.

Stonebridge Capital vykonáva vlastný analytický výskum a využíva túto expertízu nielen v odvetví hedžových fondov. Zámerom tohto výskumného článku je poskytnúť poznatky a informácie s cieľom pomôcť investorom lepšie pochopiť hedžové fondy a ich výhody.

Riadenie rizika a ochrana kapitálu nebola nikdy dôležitejšia ako dnes. Ak Vás zaujíma, ako môžu aktívne riadené stratégie ochrániť váš majetok a portfólio pred nepriaznivým vývojom nielen na akciových trhoch, neváhajte nás kontaktovať.