Ukazuje sa, že na štruktúre fondu skutočne záleží z hľadiska bezpečnosti, likvidity, ale aj výkonnosti a s tým spojenej návratnosti.

Zhrnutie

- Od svojho vzniku v roku 2007 sú alternatívne PKIPCP, alias alt PKIPCP, likvidné alternatívy alebo hedžové fondy PKIPCP medzi investormi obľúbené.

- Rozšírenie investičných možností vo fondoch PKIPCP prinieslo investičné stratégie podobné hedžovým fondom širšej základni investorov.

- Pri pohľade na výnosy alt PKIPCP v porovnaní s hedžovými fondmi od roku 2013 sa otvára obrovský rozdiel vo výkonnosti medzi alt PKIPCP a hedge fondmi.

- Alt PKIPCP majú priemerný celkový výnos za toto obdobie 35,6 % a hedžové fondy majú priemerný celkový výnos 69,4 %.

- Multistrategické hedžové fondy výrazne prekonali výkonnosť alt PKIPCP o 70,4 % za dané obdobie.

Od svojho vzniku v roku 2007 sú alternatívne PKIPCP, alias alt PKIPCP, likvidné alternatívy alebo hedžové fondy PKIPCP medzi investormi obľúbené.

V priebehu rokov právne predpisy EÚ rozšírili investičné možnosti, ktoré môžu fondy PKIPCP vykonávať, a rozšírili investovateľné prostredie o kryté short pozície a využívanie derivátov na investičné účely.

Rozšírenie investičných možností vo fondoch PKIPCP prinieslo investičné stratégie podobné hedžovým fondom, ktoré boli predtým prístupné len inštitucionálnym investorom, širšej investorskej základni v Európe aj mimo nej.

Investičné obmedzenia

V praxi obmedzenia týkajúce sa typov investícií a úrovne ich koncentrácie, ktoré možno držať v štruktúre PKIPCP, obmedzujú dostupné stratégie a súbor príležitostí v porovnaní s offshore a onshore hedžovými fondmi.

Príkladom je pravidlo 5/10/40, ktoré bolo zavedené na zabezpečenie diverzifikácie. Fondy PKIPCP nesmú investovať viac ako 5 % čistých aktív do cenných papierov jedného emitenta. Táto hodnota sa môže zvýšiť na 10 %, pokiaľ sa do týchto koncentrovaných pozícií vo výške 5 % alebo viac neinvestuje viac ako 40 % fondu PKIPCP. Tým sa vytvára teoretický minimálny počet cenných papierov vo fonde PKIPCP na minimálne 16 a obmedzuje sa veľkosť pozícií s vysokým presvedčením.

Všetko má svoju cenu

Ďalším príkladom pravidiel PKIPCP, ktoré obmedzujú súbor príležitostí, sú pravidlá týkajúce sa likvidity. Fondy PKIPCP musia robiť investorské výkupy (redemption) aspoň dvakrát mesačne, ale v praxi väčšina z nich ponúka denné (rovnako ako podielové fondy) alebo týždenné limity pre spätný odkup. Aby sa splnili podmienky obchodovania, ktoré sa ponúkajú ich investorom, musia byť podkladové investície vo fondoch PKIPCP tiež likvidné. Menej likvidné podkladové investície by mohli spôsobiť nesúlad, a preto sú oprávnené aktíva na investovanie do fondu PKIPCP viac obmedzené ako v prípade hedžových fondov s menej častými frekvenciami investorských odkupov.

Mnohí investori považujú tieto pravidlá, regulačnú štruktúru, transparentnosť portfólia, likviditu, úschovu aktív, nižšie poplatky a dohľad za vytvorenie „bezpečnejšieho“ produktu ako tradičné hedžové fondy.

Má teda toto vnímanie „bezpečnosti“ pre investorov, ktorí hľadajú výnosy podobné výnosom hedžových fondov, svoju cenu? Odpoveď je samozrejme, že má. A tou je výkonnosť.

Výkonnosť

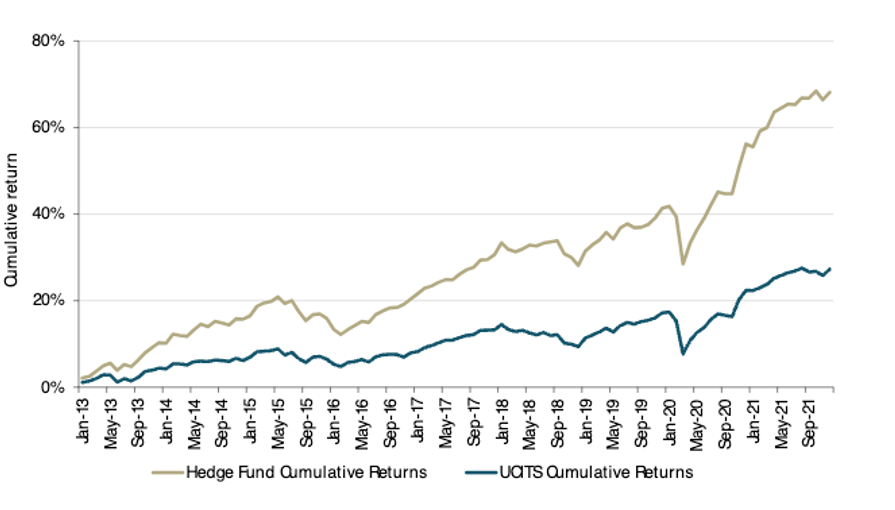

Pri spätnom pohľade na výnosy alternatívnych PKIPCP v porovnaní s výnosmi hedžových fondov od roku 2013 vidíme, že medzi alternatívnymi PKIPCP a hedžovými fondmi sa otvárajú sa nožnice a obrovský rozdiel vo výkonnosti. Pri pohľade na čistú výkonnosť váženú aktívami dosahujú alternatívne PKIPCP za toto obdobie priemernú celkovú návratnosť 35,6 % a hedžové fondy dosahujú priemernú celkovú návratnosť 69,4 %.

Graf č.1

Zdroj: HFSBC, Hedge Fund Data

Sú nejaké stratégie podobné hedžovým fondom vhodnejšie pre štruktúru alt PKIPCP?

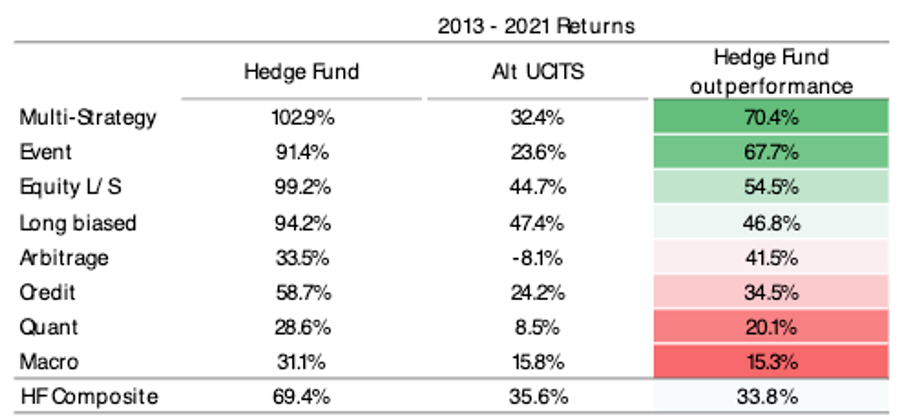

Pri pohľade na výnosy na úrovni stratégií existujú niektoré stratégie, ktoré dosiahli lepšie výsledky ako iné v rámci štruktúry alt UCITS. Vo všetkých stratégiách sa však v danom období nepriblížili k výkonnosti svojich príslušných náprotivkov z hedžových fondov.

Graf č.2

Zdroj: HFSBC, Hedge Fund Data

„Likvidita aj výkonnosť majú svoju cenu. V istom momente nie je možné skĺbiť dokonalú likviditu a super ziskovosť.“

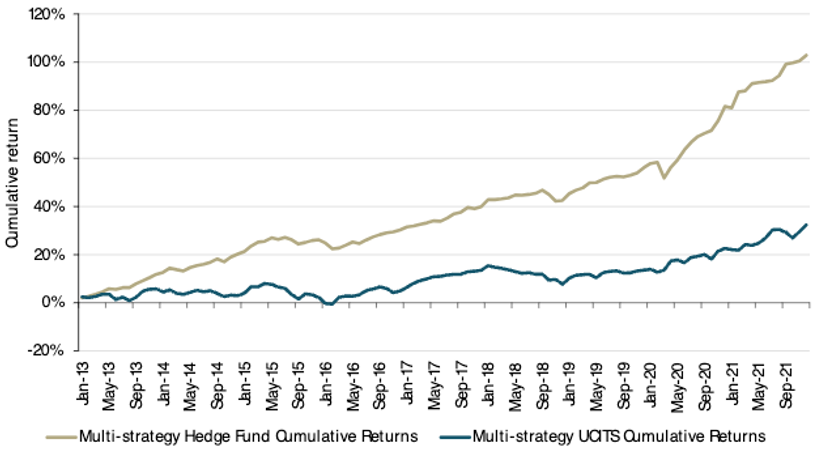

Najväčší rozdiel vo výkonnosti medzi hedžovými fondmi a alternatívnymi fondmi PKIPCP v rámci skupiny stratégií sa prejavil v prípade multistratégie, kde hedžové fondy za dané obdobie výrazne prekonali alternatívne PKIPCP o 70,4 %.

Výkonnosť hedžových fondov v skupine viacerých stratégií výrazne prevýšila výkonnosť alternatívnych PKIPCP o 70,4 % za dané obdobie. Existuje mnoho možných dôvodov tohto veľkého rozdielu vo výkonnosti; jedným z nich by mohlo byť, že obmedzenia likvidity a spätného výkupu môžu zmenšiť možný investičný priestor pre viac-strategické fondy.

Ďalšou možnosťou by mohli byť rôzne modely poplatkov. Fondy PKIPCP majú tendenciu účtovať nižšie poplatky ako hedžové fondy. Náklady na veľký počet špecializovaných výskumných a obchodných tímov v multistrategických fondoch sú vysoké. Alt PKIPCP so svojimi nižšími poplatkami nemôžu si dovoliť podporovať nákladný a časovo náročný výskum na viaceré úspešné tímy vedené dobre odmeňovanými hviezdnymi PM (portfólio manažérmi), a to je možno ďalší dôvod rozdielov vo výkonnosti. Zdá sa, že vyššia výkonnosť dosiahnutá drahšími portfóliomanažérmi (PM) v hedžových fondoch prevažuje nad vyššími poplatkami.

Ďalším možným dôvodom rozdielu vo výkonnosti medzi viac-strategickými hedžovými fondmi a alternatívnymi PKIPCP by mohli byť limity pákového efektu. Mnohé stratégie relatívnej hodnoty, ktoré používajú multistrategické hedžové fondy, sú zvyčajne využívajú laverage. Zákonné obmedzenia pákového efektu vo fondoch alternatívnych PKIPCP obmedzujú ich zapojenie do týchto stratégií a potenciálny výnos z nich.

Graf č.3

Zdroj: HFSBC, Hedge Fund Data

Makro je stratégia, pri ktorej je rozdiel vo výkonnosti medzi hedžovými fondmi a alternatívnymi PKIPCP najmenší, pričom hedžové fondy dosiahli v období 2013 – 2021 lepšiu výkonnosť o 16,53 %.

Je však dôležité poznamenať rozdiel spôsobený trhovými turbulenciami súvisiacimi s COVID-19 na začiatku roka 2020. V súhrne stratili makrofondy alt PKIPCP v marci 2020 výrazne viac ako ich kolegovia z hedžových fondov, čím nedokázali ochrániť investorov. Na konci roka 2021 zostali kumulatívne výnosy alt PKIPCP makro pod úrovňou spred marca 2020.

Graf č.4

Zdroj: HFSBC, Hedge Fund Data

Záverom sa teda zdá, že vnímanie bezpečnosti a zvýšenej likvidity, ktoré ponúkajú PKIPCP, je pre investorov spojené so značnými nákladmi a stratou príležitostí. Najmä pre tých investorov do alternatívnych PKIPCP, ktorí v skutočnosti nepotrebujú likviditu a regulačnú štruktúru obalu PKIPCP.

Investori sa čoraz viac obzerajú po alternatívach vzhľadom na zvýšenú volatilitu a neistotu v oblasti tradičných aktív. Mali by starostlivo zvážiť, ktoré alternatívy môžu poskytnúť najlepšiu „ochranu“ pre ich portfóliá v časoch slabosti trhu.

Aj keď sa alt fondy PKIPCP prvýkrát objavili na trhu v roku 2007, korene fondov PKIPCP siahajú až do roku 1985 (rok kedy som sa narodil), keď prvá smernica o podnikoch kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) vytvorila harmonizovaný rámec pre investičné fondy, ktoré sa majú predávať retailovým investorom v celej EÚ.

Autor: Martin Pitoňák, CEO Stonebridge Capital