Tento článok je určený predovšetkým pre finančných poradcov a konzultantov, ale veľa z neho môžu čerpať aj investori, ktorí nepoznajú multistrategické fondy.

Kľúčové body

- Najvýkonnejšie stratégie hedžových fondov

- Multistrategické hedžové fondy vs. fond fondov

- Potenciálne riziká a obmedzenia stratégie

- Multistrategické hedžové fondy sa tešia zvýšenému záujmu investorov

Získajte expozíciu voči inštitucionálnym multistrategickým hedžovým fondom, ktoré môžu minimalizovať riziko pre portfólia vašich klientov.

Globálne aktíva hedžových fondov dosiahli v 1. štvrťroku 2024 hodnotu približne 5,15 bilióna USD. Znamená to pokračovanie rastu z predchádzajúcich rokov, čo odráža silný dopyt zo strany investorov a výkonnosť v rámci odvetvia, ako uvádza Barclay Hedge.

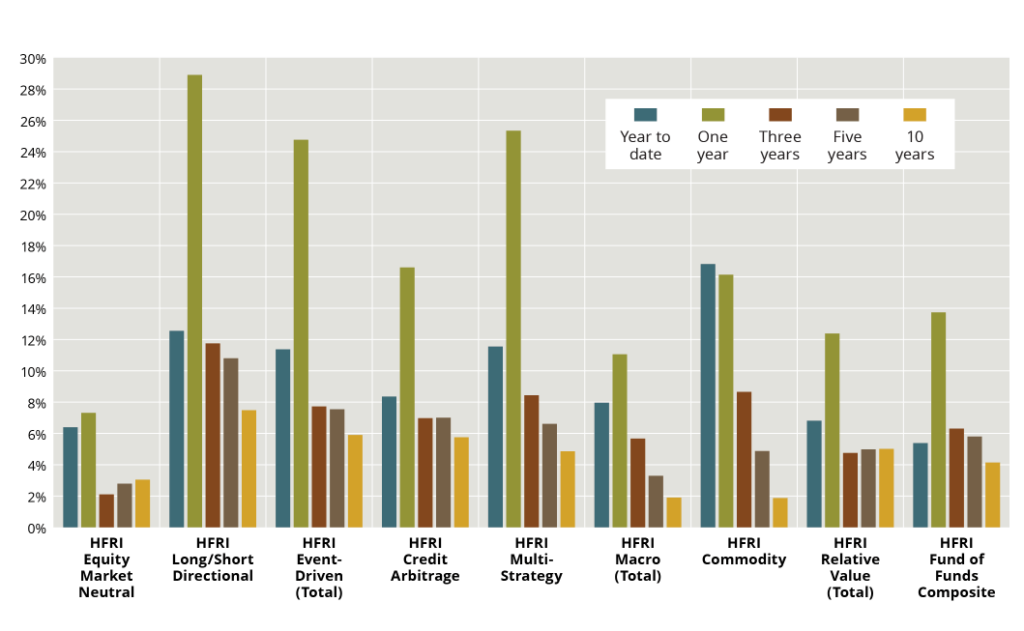

Pri pohľade do budúcnosti sa očakáva, že celková hodnota aktív spravovaných hedžovými fondmi sa do roku 2029 zvýši na 5,47 bilióna USD, a to vďaka zloženej ročnej miere rastu (CAGR) vo výške 3,14 %. Rastúci záujem o hedžové fondy nasleduje po nedávnych výnosoch zaznamenaných v triede aktív. Medzi najvýkonnejšie stratégie patrili podľa indexov HFRI Event-Driven (riadené udalosti) a HFRI Multi-Strategy (multistratégia), pričom obe mali návratnosť 25 % na jednoročnej báze.

Ukážka 1: Porovnanie návratnosti hedžových fondov podľa hlavných stratégii na ročnej, 3-ročnej, 5-ročnej a 10-ročnej báze.

Multistrategické hedžové fondy

Multistrategické hedžové fondy kombinujú množstvo rôznych investičných stratégií, ktoré vo všeobecnosti medzi sebou nesúvisia, s cieľom poskytnúť investorom menej volatilný tok návratnosti. To znamená, že stratégie medzi sebou nekorelujú.

Každú investičnú stratégiu zvyčajne vykonáva správca portfólia (PM), ktorý sa venuje príslušnej stratégii. Tieto stratégie môžu pokrývať celé spektrum trhov vrátane, ale nie výlučne, akcií, úverov a derivátov. Okrem toho môžu byť tieto stratégie buď úzko definované a špecifikované (t.j. stratégie robené na mieru) alebo širšieho charakteru (t. j. obchodovanie so všetkými komoditami, dlhopismi, atď.), v závislosti od jednotlivých manažérov.

Multistrategické hedžové fondy môžu fungovať buď na základe modelu jedného manažéra alebo modelu viacerých manažérov. V rámci oboch modelov bude mať vedenie fondu širokú možnosť rozhodovať o tom, ktorým stratégiám alebo sektorom sa kapitál pridelí.

Kľúčovým rozlišovacím znakom je, do akej miery je manažment fondu zapojený po pridelení kapitálu so špecializovaným tímom. V modeli s jedným manažérom sa vedenie firmy bude viac podieľať na výbere individuálneho zabezpečenia. V modeli s viacerými manažérmi, akonáhle sa alokácia uskutoční v rámci stratégie alebo sektora, PM bude mať zvyčajne úplnú voľnosť v rámci svojho definovaného investičného sveta. V oboch modeloch môže byť kapitál dynamicky alokovaný v závislosti od nastavených príležitostí na presun.

Cieľ fondu pomôže určiť, do akých stratégií je kapitál alokovaný. Napríklad, multistrategický hedžový fond môže mať za cieľ poskytovať výnosy s nízkou koreláciou s tradičnými rizikovými aktívami. Tento cieľ pravdepodobne povedie správcu fondu k nájdeniu stratégií s nízkymi beta verziami, ktoré pomôžu tento cieľ podporiť.

Multistrategický hedžový fond pomáha investorom diverzifikovať, pretože fond obsahuje rôzne stratégie. Ako je však uvedené vyššie, tieto stratégie sú často diktované cieľom fondu, čo znamená, že typ použitých stratégií bude závisieť od toho, na čo je fond navrhnutý.

MULTISTRATEGICKÉ HEDGOVÉ FONDY VS. FOND FINANČNÝCH PROSTRIEDKOV

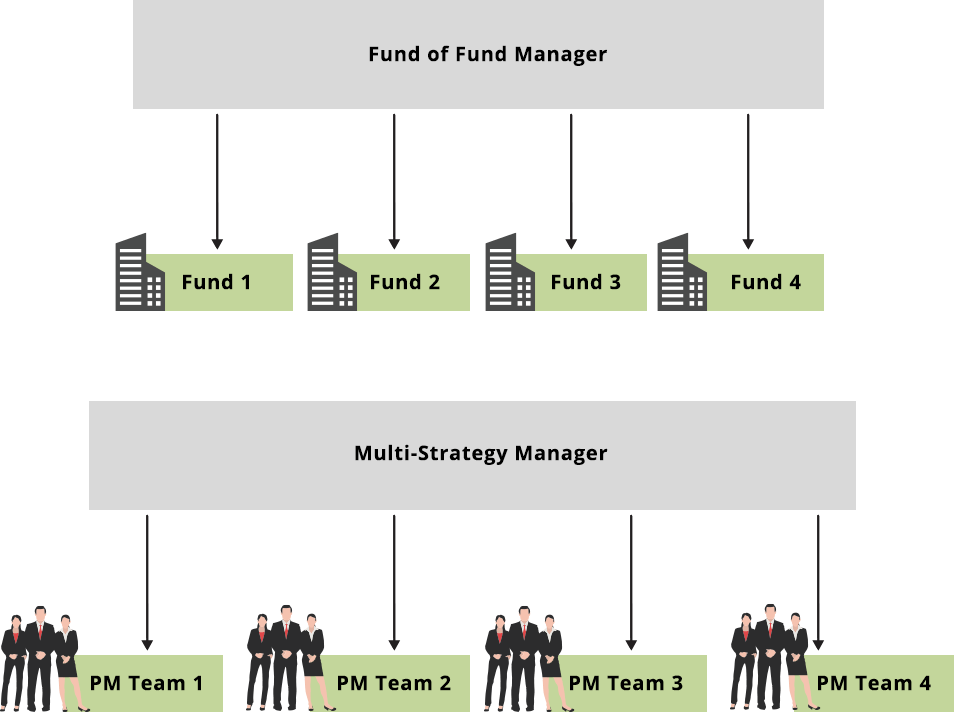

Bežnou analógiou je považovať multistrategický fond za podobný fondu fondov (FoF), pretože obe štruktúry zamestnávajú rôznych správcov portfólia v rámci jednej štruktúry fondu. V prípade fondu fondov, jeden fond investuje do viacerých hedžových fondov, aby diverzifikoval svoje portfólio hedžových fondov. Naopak, pri multistrategických fondoch, jeden fond zamestnáva rôzne tímy správy portfólia, ale každý tím je umiestnený v rámci štruktúry jedného fondu. Tento jemný rozdiel sa prejavuje rôznymi výhodami a nevýhodami v rámci každej štruktúry.

Ukážka 2: Grafické znázornenie rozdielu štruktúry Fondu fondov a Multistrategichého hedžového fondu

Alokácia kapitálu

Pre fond fondov správca fondu vyberá hedžové fondy, ktoré zahrnie do svojho celkového portfólia. Aj keď to umožňuje diverzifikáciu fondu správcov fondov, jednou z výziev pre správcov fondov je, že tieto rozhodnutia sa musia zhodovať s cyklom upisovania a spätného odkúpenia podkladového hedžového fondu, čo môže oneskoriť proces implementácie zmien do portfólia.

Napríklad, ak potenciálny podkladový hedžový fond prijíma nové úpisy mesačne a ponúka spätné odkúpenia každé tri mesiace, potom môže manažér FoF pridať nový kapitál len na konci mesiaca a odkúpiť každý štvrťrok. Tento nesúlad ako taký vedie k tomu, že manažér FoF potrebuje viac času na vykonanie zmien portfólia a znižuje svoju schopnosť byť dynamický počas meniacich sa trhových podmienok.

Naopak, keďže multistrategickí manažéri pracujú v rámci toho istého fondu, manažér môže byť dynamickejší s ich alokáciami a rýchlejšie reagovať na trhové dislokácie.

Získané poznatky: 2008

Globálna finančné kríza (GFC) v roku 2008 poskytla fondom manažérov fondov lekciu o riadení likvidity. Ako je uvedené vyššie, manažéri FoF musia pri správe svojich portfólií zvážiť podmienky likvidity podkladových fondov. Väčšina fondov má však „brány“, ktoré obmedzujú množstvo spätných odkupov na percento fondu.

Napríklad, ak fond ponúka štvrťročnú likviditu s 10% bránou, fond umožní investorom spätné odkúpenie každý štvrťrok, ak spätné odkúpenia zostanú pod 10% fondu. Akonáhle spätné odkúpenia presiahnu 10 %, podľa príkladu fond obmedzí alebo pozastaví spätné odkúpenia. Brány pomáhajú chrániť portfólio pred úplnou likvidáciou, ak spätné odkupy presiahnu to, čo je potrebné na udržanie portfólia.

Brány sú zvyčajne zasiahnuté v extrémnych trhových podmienkach, keď sú spätné odkupy vyššie ako normálne. V roku 2008, keď sa investori stiahli z trhu, aby si zachovali svoj kapitál, niektoré hedžové fondy boli nútené implementovať tieto brány, čo sa ukázalo ako náročné pre fondy správcov fondov.

Poplatky

S fondom fondov budú mať investori dve vrstvy poplatkov. Jednu vrstvu z podkladového hedžového fondu a druhú vrstvu z fondu správcu fondu, ktorý si vyberie správcov podkladových hedžových fondov. V prípade multistrategických hedžových fondov dostávajú investori jeden poplatok z fondu, pretože podkladové PM patria do toho istého fondu. Kompenzácia podkladových PM sa zhrnie do poplatkov multistrategických hedžových fondov.

Pokiaľ ide o výkonnostné poplatky, existuje kľúčový rozdiel medzi fondmi s jedným správcom a fondmi s viacerými správcami. Mnohé multisprávcovské fondy majú takzvaný model prechodných poplatkov. To znamená, že výdavky na PM, vrátane výkonnostných poplatkov, sa prenášajú na koncového investora. To zaisťuje, že víťazný PM bude vyplatený aj v prípade, že celkový fond bude stagnovať alebo dokonca bude v strate. Je to dôležité, pretože to pomáha zabezpečiť, aby si správca fondu udržal svoj najvýkonnejší investičný talent vo všetkých prostrediach.

Toto sa označuje ako riziko nettingu. Vo fondoch fondov a multi-manažérskych fondoch je to zvyčajne koncový investor, kto preberá riziko započítania. V jednom správcovskom fonde bude manažér firmy zodpovedný za kompenzáciu najvýkonnejších talentov počas obdobia stagnácie alebo poklesu výkonnosti alebo bude riskovať odchod talentov do inej firmy. V tomto scenári je to správca fondu, kto preberá riziko nettingu.

PREKÁŽKY A POTENCIÁLNE RIZIKÁ PRE MULTISTRATEGICKÉ HEDGOVÉ FONDY

Potenciálni alokátori do multistrategických hedžových fondov by mali venovať osobitnú pozornosť riadeniu rizík a poskytovateľom služieb, aby posúdili, či je fond vybavený na riadenie portfólia.

Riadenie rizík

Nevýhodou multistrategických hedžových fondov je zložitosť riadenia rizika celkového portfólia fondu. Zamestnávanie rôznych PM tímov ponúka diverzifikáciu v portfóliu, no tímy sa často prikláňajú k svojej príslušnej stratégii, čo sťažuje pripisovanie vplyvu každého portfóliového tímu na celkové portfólio a potenciálne prekrývanie.

Tu vstupuje multistrategický manažér s tímom riadenia rizika, aby monitoroval koreláciu podkladového portfólia a preskúmal, či je portfólio v súlade s cieľom fondu. Manažér viacerých stratégií bude často spolupracovať s tímom riadenia rizík na stanovení parametrov, ktoré má každý tím PM sledovať.

V dôsledku toho každý manažér teoreticky poskytol jedinečný súbor smerníc a obmedzení portfólia. Táto štruktúra môže tiež znížiť úroveň transparentnosti, ktorú môže investor pocítiť vzhľadom na ťažkosti s agregovaním expozícií na úrovni jednotlivých portfólií.

Diverzifikácia manažérov

Zdieľané zdroje v rámci multistrategického fondu môžu pre investorov predstavovať podnikateľské riziko. V rámci multistrategických hedžových fondov sa každý tím delí o zdroje fondu a pri realizácii svojej stratégie sa spolieha na funkčné schopnosti firmy.

Ak má multistrategická spoločnosť nedostatočnú infraštruktúru, investor je úplne vystavený tomuto riziku, zatiaľ čo v štruktúre fondov je podnikateľské riziko diverzifikované na celý rad fondov. V rámci štruktúry fondu investori diverzifikujú svoju expozíciu od jedného správcu.

MULTISTRATEGICKÉ HEDGOVÉ FONDY ZÍSKAVAJÚ NA POPULARITE

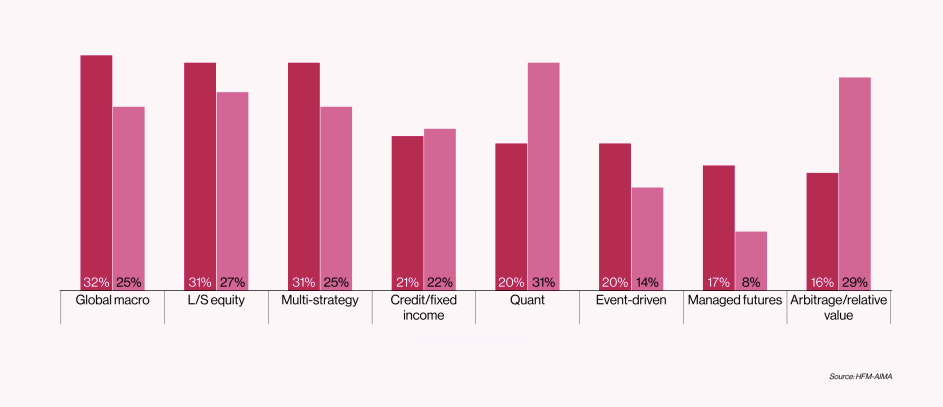

Približne 31 % investorov plánuje v druhej polovici roku 2024 zvýšiť svoju multistrategickú alokáciu, čo je o 25 % viac ako v roku 2021, čím uprednostňuje všestrannosť multistrategických hedžových fondov v očakávanom trhovom prostredí.

Podiel investorov, ktorí plánujú zvýšiť svoju alokáciu do stratégií hedžových fondov je na najvyššej úrovni od roku 2022.

Ukážka 3: Porovnanie plánovania navýšenia alokácie investorov do hedžových fondv podľa jednotlivých stratégii

Zdá sa, že alokátori sa zaisťujú proti dnešnému trhovému komplexnému prostrediu vysokých úrokových sadzieb, lepkavej inflácie a historickým maximám akciových trhov. To podnietilo čistých 27 % investorov, ktorí plánujú odísť z dlhopisov alebo zmeniť zloženie svojho portfólia.

Podľa nedávnej štúdie AIMA sa alokátori čoraz viac pozerajú na hedžové fondy s čistými neutrálnymi stratégiami ako na rizikovo upravenú alternatívu, čo dokazujú aj toky od začiatku roka 2024 vo výške niekoľkých miliárd dolárov do týchto multistrategických hedžových fondov.

Dedukcia na záver

Pri hlbšom ponorení sa do multistrategických hedžových fondov si môžete všimnúť, že tieto fondy môžu fungovať s rôznymi obchodnými tímami, ktoré využívajú rôzne stratégie, aby slúžili celkovému cieľu portfólia, ktoré riadi správca viacerých stratégií. Multistrategické hedžové fondy ponúkajú príležitosť na dosiahnutie nižších korelovaných výnosov prostredníctvom rozmanitosti tímov PM a rozmanitého súboru obchodných stratégií v rámci jedného fondu.

Multistrategické hedžové fondy vyžadujú správne protokoly riadenia rizík a infraštruktúru na získanie potrebného prehľadu o celkovom portfóliu. Dôležitý je nastavený správny investičný proces a riadenie rizík. Multistrategické hedžové fondy však dosahujú najkonzistentnejšiu návratnosť a sú najmenej volatilné zo všetkých stratégii hedžovývch fondov.

Ukážka 4: Pridelenie prostriedkov do hedžových fondov.

*Údaje za rok 2010 vychádzajú z portfólia politík. Údaje za rok 2015 sú priemerom cieľovej alokácie 11 % – 21 %.

**Založené na alokácii aktív politiky pre zlúčený súbor aktív, ktorý pozostáva najmä z nadačného fondu.

Zdroje: Pensions & Investments; HFRI Inc.; National Association of College and University Business Officers.

Autor: Martin Pitoňák, CEO Stonebridge Capital